2024.09.12

新築住宅の地震保険はここを見て選ぶ!もしもの災害に備えた最適な選び方とは?

新築住宅を建てる際には、火災保険と併せて地震保険にも加入する場合がほとんどです。近年は、大きな地震が短い期間でさまざまな場所で発生しており、いつどこで震災に合うかわからない状態です。そのため、地震保険に加入して、備えておく必要があります。

ただ、地震保険が必要かどうかがわからない人も多く、どのような保険なのか理解してない人も少なくありません。

そこで本記事では、新築住宅を建てた際に加入する地震保険の内容やどのように選べば良いかを解説します。記事の後半では、地震保険の保険料についても解説しているので、これから新築住宅を建てて地震保険に加入しようとしている方は参考にしてください。

▼目次

1.新築住宅に地震保険が必要な理由

2.地震保険で知っておきたい5つのポイント

3.地域によって保険料に違いがある理由

4.新築住宅の構造による地震保険料の違い

5.地震保険に加入するためには火災保険が必須

6.まとめ

1.新築住宅に地震保険が必要な理由

新築住宅を建てた際に、地震保険に加入した方が良い理由は、もし大きな地震が発生し、住宅が倒壊したり、損傷を負ったりした場合に、修繕するための補償を受けるためです。

また、火災保険だけでは、地震が原因で発生した火災による被害は補償されません。地震によって火災が発生し、周囲に延焼するリスクも考慮すると、地震保険への加入が推奨されます。

さらに、地震保険は住宅の修繕や再建築だけが目的ではなく、被災し、住む場所もなくなり、仕事もできない状態になったりした場合に、生活を再建する一定期間でもお金に困らないように補償を受けることができます。

ただ、地震リスクは地域によって異なるため、住んでいる場所も考慮しなければならないでしょう。

地震保険は火災保険と一緒に加入する場合がほとんど

地震保険は基本的に火災保険と一緒に加入しなければなりません。地震保険のみの単独契約はできず、火災保険に付帯する形で加入します。

ただ、保険会社によっては、補償は手厚くないものの、簡素な地震保険を提供している会社もあるため、目的に沿って選択する必要があります。

2.地震保険で知っておきたい5つのポイント

地震保険に加入する前に、最低限理解しておきたい5つの内容があります。以下のポイントを理解しておかないと、住宅を建てた後で割引が受けられなかったり、地震が発生した場合に、思い通りに補償が受けられなかったりするため、新築住宅を建てる前に十分理解しておきましょう。

- どの保険会社でも地震保険の内容は共通

- 補償の対象は建物と家財のみ

- 地域によって保険料に差がある

- 補償額には上限がある

- 耐震性によって割引が適用される

それぞれのポイントを詳しく解説します。

1.どの保険会社でも地震保険の内容は共通

地震保険は火災保険と異なり、国と保険会社によって共同で運営されているため、補償内容はどの保険会社で契約しても差はありません。

補償される金額は火災保険の補償金額に依存するため、支払う保険料にはばらつきがありますが、地震保険の補償割合は火災保険の30%〜50%と定められています。また、補償の上限額は建物が5,000万円まで、家財が1,000万円までと決まっています。

2.補償の対象は建物と家財のみ

地震保険でカバーされるのは、建物と家財だけであり、外構の被害は補償されません。

また、自営業で仕事場が被災した時にも補償されいないため注意が必要です。ただ、店舗兼住宅の場合には建物部分に関しては補償されるため、事前に保険会社に相談しておくと良いでしょう。

3.地域によって保険料に差がある

地震保険の保険料は、地域によって差があります。

例えば、南海トラフ地震の影響を受けるであろう関東や四国の高知県や徳島県などは保険料が高く設定されています。

今住んでいる地域の保険料を契約する前に確認しておかなければなりません。地域により保険料に差がある理由については、次の項で解説します。

4.補償額には上限がある

地震保険では、地震による被害に対する補償額には上限が設定されています。

補償額は火災保険の30%〜50%に相当し、建物は最大5000万円、家財は最大1000万円までが国によって定められています。

さらに、地震保険の総額は、全住宅を対象に12兆円までと定められています。ただ、今までの震災では、12兆円ほどの予算を超えることはなかったため、基本的には補償を受けられると考えて良いでしょう。

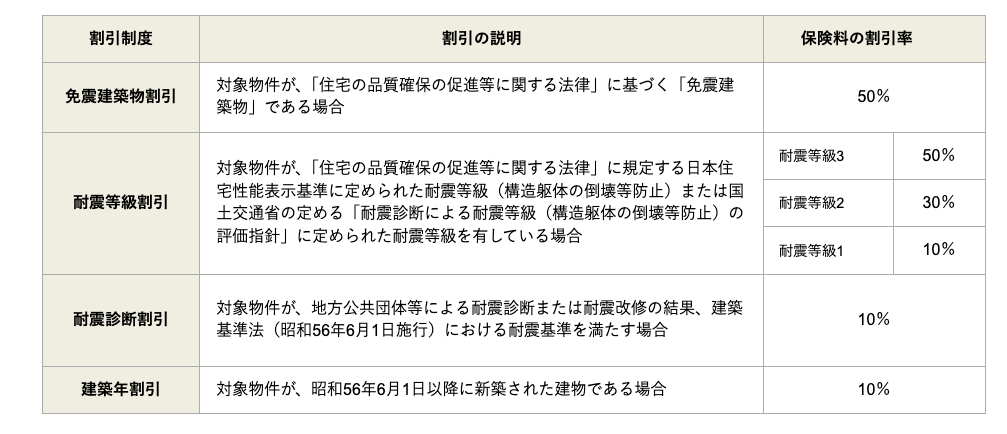

5.耐震性によって割引が適用される

地震保険の保険料は、住宅の耐震性能により割引が適用されます。耐震性能別の割引率は以下の表のとおりです。

耐震性能が高くなれば、最大で50%の割引となります。

耐震性能により地震保険に支払う金額は大きく変わるため、新築住宅を建てる際には、防災の観点からも耐震性の高い設計にする必要があります。

3.地域によって保険料に違いがある理由

地震保険の保険料は地域によって差があります。1等地〜3等地まであり、それぞれの分布は以下の表になります。

| 1等地 | 北海道、青森、岩手、秋田、山形、新潟、福井、長野、栃木、石川、富山、群馬、岐阜、滋賀、京都、奈良、兵庫、岡山、鳥取、島根、広島、山口、福岡、佐賀、長崎、熊本、鹿児島 |

| 2等地 | 宮城、福島、山梨、愛知、三重、大阪、和歌山、香川、愛媛、大分、宮崎、沖縄 |

| 3等地 | 茨城、埼玉、千葉、東京、神奈川、静岡、徳島、高知 |

1等地が保険料が安く、3等地が保険料が高くなります。地域によって、保険料に差がある理由は主に以下の2つがあります。

- 地震の発生リスクの違い

- 津波が発生するリスクの違い

2等地や3等地に設定されている都府県は、今後発生するであろうとされている南海トラフ地震の影響を受ける地域です。また、沿岸部の都府県が2等地〜3等地に分布しているのは、津波の被害が想定されているためです。

今住んでている地域がどこの等地に当てはまるかを確認し、事前に保険料を確認しておきましょう。

4.新築住宅の構造による地震保険料の違い

地震保険の保険料は、住宅の構造によっても違いがあります。大きく分けて、以下の2つに分類されています。

- 木造建築

- 鉄骨構造、コンクリート構造

木造建築は、鉄鋼構造やコンクリート構造と比べると地域によって差がありますが、1.5倍から1.7倍の保険料が定められています。

例えば、東京で住宅を建てて、地震保険の補償額を1,000万円に設定した場合、木造建築で年41,100円ですが、鉄骨構造やコンクリート構造の場合には年27,500円となります。

一般的には木造建築の多い日本ですが、耐震性や保険料を考慮すると、鉄骨やコンクリート構造も選択肢の一つとなり得るでしょう。

5.地震保険に加入するためには火災保険が必須

地震保険に加入するためには、火災保険に加入しなければなりません。

そのため、地震保険だけでなく火災保険への理解も重要です。火災保険は、地震保険とは異なり、保険会社や契約者によって補償内容や保険料が大きく異なるためです。

地震保険はどこの保険会社でも内容は変わらないため、火災保険を基準に保険会社を選ぶようにしましょう。

火災保険については、別記事「火災保険はどこまで補償される?契約前に知っておきたい補償の範囲」で解説しているので、参考にされてください。

6.まとめ

今回は、これから新築住宅を建てる方に向けて、地震保険の必要性と概要を詳しく説明しました。

地震保険は火災保険とは違い、補償内容や保険料があらかじめ定められています。ただ、地震保険単体では契約できず、火災保険と併せて契約する必要があります。

また、保険料は火災保険の補償額や地域、住宅の耐震性能、建物の構造により金額が異なるため、住宅を建てる前からある程度計算しておくと良いでしょう。

いつどこで起きてもおかしくない地震に備えるためにも、地震保険には可能な限り加入しておきましょう。